切换平台

切换平台

千亿糖尿病药市场,谁主沉浮?

2026年开年,GLP-1药物的关键词是“口服化”“多靶点”“适应症扩张”“价格战”。市场正从注射剂主导,快速向口服便捷用药、更强效多靶点药物演进。作为糖尿病治疗领域的前沿代表,GLP-1的进展折射出糖尿病药物市场的深刻演变。糖尿病药物作为全球慢病管理的核心治疗手段,其市场规模在持续扩容与迭代,传统药物与新疗法在院内外渠道共同勾勒出该领域格局。中国医药工业信息中心PDB数据显示,2025年Q1-Q3,国内全渠道市场糖尿病治疗药物销售额达887亿元。

数据来源:PDB药物综合数据库-国内全渠道放大,中国医药工业信息中心

相较于多数专科治疗药物,糖尿病用药因患者需终身管理、并发症多样且治疗目标综合,其市场呈现出需求基数庞大、用药路径复杂、且长期依从性驱动增长的鲜明特点。根据PDB数据显示,近三年糖尿病用药市场呈现连续增长,除MAT22Q3因第六批胰岛素专项集采带来过销售额回落,MAT23Q3、MAT24Q3和MAT25Q3分别增长2.41%、7.83%、4.19%,整体市场增长强劲。

国内院端:680亿市场,诺和诺德百亿领跑,华润、拜尔、甘李增速亮眼

在国内公立医院市场,糖尿病治疗药物自2021年起呈现逐年增长,除2022年因胰岛素专项集采有所回落,2023年至2025年Q1-Q3分别增长了9.98%、10.83%和0.45%,2024年突破680亿元,在竞争加剧且结构性创新迭代正持续进行的市场环境下,其市场容量与潜力依然可观。

表1:2025年Q1-Q3国内院端市场糖尿病治疗药物TOP10集团

数据来源:PDB药物综合数据库-国内院端放大,中国医药工业信息中心(销售额负增长用#表示)

2025年Q1-Q3国内医院市场,糖尿病治疗药物CR10=57.65%,竞争相对激烈。其中,外资龙头占主导,诺和诺德以102亿、19.45%份额稳居首位,华润医药、四川科伦、甘李药业等本土力量快速上升,华润凭借18%的增速跃升第三,五家本土企业合计销售额98亿。整体看,该市场正从外资主导转向内外竞合、创新驱动的新阶段,下一轮竞争的关键将集中在GLP-1类新型降糖药与差异化市场策略上。

数据来源:PDB药物综合数据库-国内院端放大,中国医药工业信息中心

复方丹参滴丸是华润医药旗下天士力的独家品种,自2021年获批用于治疗2型糖尿病引起的非增殖性糖尿病视网膜病变后,其在多部指南中的推荐级别持续提升。《中成药治疗糖尿病视网膜病变临床应用指南(2024年)》与《糖尿病视网膜病变中西医结合防治指南》均强推荐复方丹参滴丸用于糖尿病视网膜病变治疗,明确其可提高视功能、减少出血及渗漏面积、降低黄斑厚度、提高治疗有效率;《国际中医临床实践指南:糖尿病视网膜病变》同样强推荐其应用,并强调了中医药根据患者特征进行个体化辨证论治的优势。这款占华润糖尿病治疗药物46%份额的药物同比2024Q1-Q3销售额增长80%。

数据来源:PDB药物综合数据库-国内院端放大,中国医药工业信息中心

非奈利酮是拜尔于2022年6月在国内获批用于治疗2型糖尿病相关慢性肾脏病(T2D-CKD)的首创药物,它瞄准了巨大的未满足的临床需求。该药物于2022年被纳入国家医保乙类目录,成功实现院端放量。阿柏西普是糖尿病性黄斑水肿(DME)的一线治疗方案,也长期是全球销售额最高的眼科药物,2024年全球销售额94.5亿美元,虽有雷珠单抗、布西珠单抗等竞品入局,但其凭借“长效给药+多适应症覆盖”的优势,得以在激烈的市场竞争中占有糖尿病并发症领域的高价值用药份额。

数据来源:PDB药物综合数据库-国内院端放大,中国医药工业信息中心

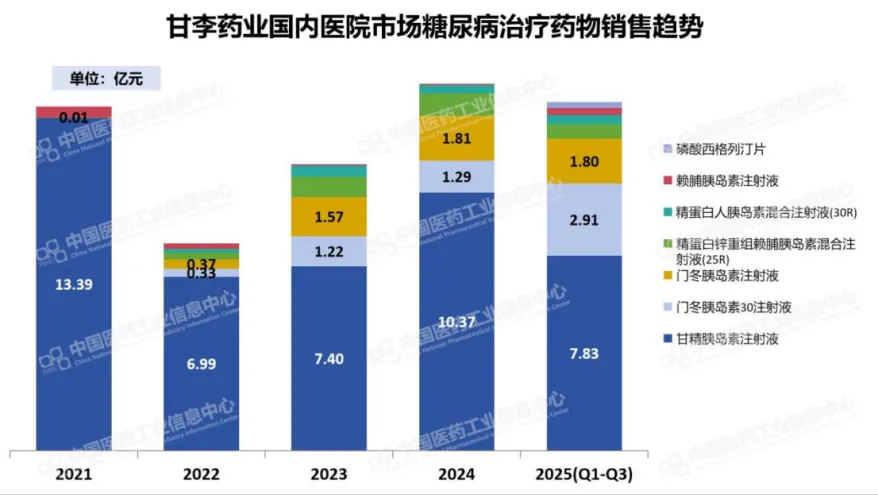

甘李药业作为国产胰岛素龙头,凭借具有竞争力的价格成功在第六批集采和后续接续中选多个品种,实现了院端放量。甘李的胰岛素产品覆盖了基础胰岛素、预混胰岛素到餐时胰岛素的核心治疗方案,形成了完整的胰岛素产品矩阵,使其能承接医院处方的转换需求。甘李的院端销售增长是在政策窗口期下,凭借完整产品线、有竞争力的价格,成功将政策机会转化为市场份额的典型案例。

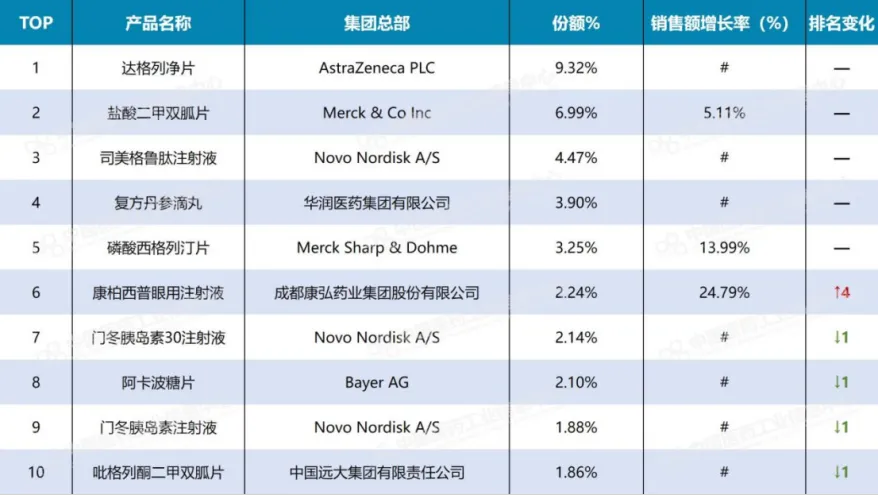

表2:2025年Q1-Q3国内院端市场糖尿病治疗药物TOP10品牌

数据来源:PDB药物综合数据库-国内院端放大,中国医药工业信息中心(销售额负增长用#表示)

2025年Q1-Q3在国内医院市场,糖尿病治疗药物TOP10品牌合揽183亿,市场份额34.9%。其中,销售额大涨的门冬胰岛素30注射液(+182.15%)、德谷门冬双胰岛素注射液(+59.74%)、复方丹参滴丸(+79.51%)、阿柏西普眼内注射溶液(+79.87%)分别为原研药、独家品种和具有独特临床应用价值的原研药。

零售药店:诺和诺德、阿斯利康领衔外资阵营,康弘携独家品种跃居前十

在国内零售药店市场,糖尿病治疗药物呈现波动趋势,2022年达到189.15亿,2023年有所回落,2024年又略有增长,2025年Q1-Q3同比降幅为2.95%。

表3:2025年Q1-Q3国内零售药店市场糖尿病治疗药物TOP10集团

数据来源:RPDB国内零售药店数据库-样本药店放大,中国医药工业信息中心(销售额负增长用#表示)

零售药店市场市场排名相对较为稳定,在2025年Q1-Q3国内零售药店市场,糖尿病治疗药物TOP10集团市场合揽份额为59.63%,居第一、第二的诺和诺德、阿斯利康合计占据26.37%的市场,企业间份额差距明显,可见头部企业与中小规模企业之间实力悬殊,且前十多为外资企业。

数据来源:RPDB国内零售药店数据库-样本药店放大,中国医药工业信息中心

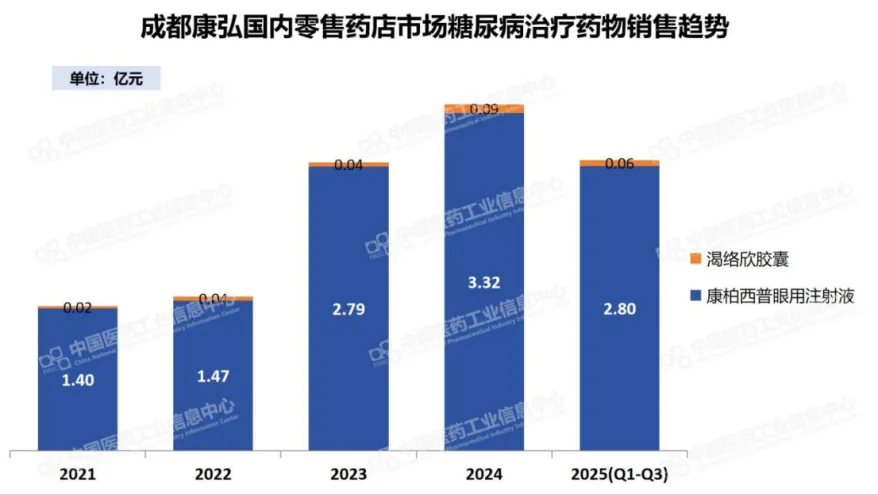

2025年Q1-Q3国内零售药店市场,康弘是此次跃入前十的企业。康柏西普是康弘药业的1类新药,作为治疗糖尿病性黄斑水肿的高价值特药,该药于2017年纳入国家医保目录,随着国家“双通道”管理机制的推行,患者在无法从医院即时获得药品时,可凭处方在指定零售药店购买并享受同等医保报销。此外,糖尿病性黄斑水肿需定期注射治疗,零售药店覆盖面广、服务时间灵活,为患者提供了比医院更便捷、更持续的药品可及渠道。

表4:2025年Q1-Q3国内零售药店市场糖尿病治疗药物TOP10品牌

数据来源:RPDB国内零售药店数据库-样本药店放大,中国医药工业信息中心(销售额负增长用#表示)

在2025年Q1-Q3国内零售药店市场,糖尿病治疗药物TOP10品牌合揽47.69亿元,市场份额38.17%,排名前十的品种里有7款药是原研药或独家品种。其中,康柏西普目前在国内尚无生物类似药。

若想进一步了解国内基层医疗机构相关品类数据,请扫码申请PDB药物综合数据库,进入国内基层放大市场。