切换平台

切换平台

96%仿制药深陷内卷,1%创新药如何杀出全球血路?

2025年,中国医药产业正在发生一场明显的转向。药品申报数量仍然维持在高位,但这种表面的活跃,已经难以掩盖产业内部的真实变化。增长不再均匀分布,不同路径之间的差距正在被迅速拉开。一方面,绝大多数成熟品种回归以规模和成本为核心的竞争逻辑,仿制申报占据主导;另一方面,只有极少数项目,试图通过全球范围内的临床数据,进入更高层级的定价体系。在这两条路径之外,既不具备规模优势、也缺乏全球化能力的企业,正在失去缓冲空间。行业并未整体降速,但留给“中间状态”的位置,正在快速收窄。

在心血管与抗感染等成熟治疗领域,申报端的结构特征表明行业正回归制造业的成本竞争逻辑。

数据显示,在2025年的重点治疗领域申报中,补充申请与仿制药占据了96%的市场份额,1类新药占比极低。这一数据结构并非意味着研发停滞,而是企业在集采常态化背景下的理性选择。

对于石家庄四药、苏州东瑞等在普药领域深耕的企业而言,当前的策略重心是通过一致性评价与产能优化,在集采续约中锁定市场份额。在同质化竞争激烈的成熟赛道,企业的核心竞争力已转变为供应链的稳定性与极致的成本控制能力。通过成熟品种的规模化产出确立稳定的现金流,为企业穿越周期提供了安全垫。在2026年的竞争格局中,规模优势将直接决定企业在存量市场中的生存空间。

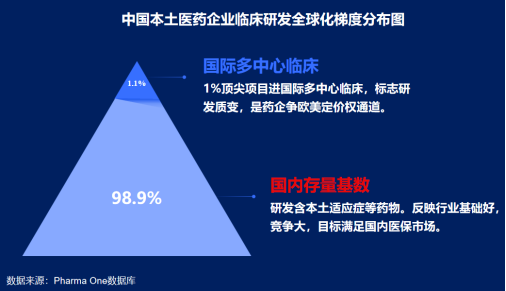

与成熟赛道的规模化竞争不同,创新药领域呈现出显著的头部效应,国际多中心临床(MRCT)成为检验项目价值的关键指标。

根据Pharma ONE药物研发大数据平台统计,在中国本土医药企业的临床研发项目中,仅有1.1%进入了国际多中心临床阶段,绝大多数项目(98.9%)仍聚焦于国内存量市场。

这一数据比例揭示了当前创新药的商业化分水岭:单纯依靠国内市场的内卷已难以获得高估值,具备全球临床证据的项目才具备真正的议价能力。不管是和黄医药推进的HMPL-760,还是上海橙帆医药的早期国际化布局,都在试图通过合规的国际临床数据,在欧美市场确立技术身位。

对于创新药企而言,商业逻辑正从早期的“License-out首付款导向”转向“完整临床价值导向”。临床方案设计的科学性、对照组选择的合理性以及全球人群的适用性,已取代单纯的靶点新颖度,成为资本评估项目核心竞争力的主要维度。

03热门赛道分化:后期临床进展决定商业身位

在投融资热度较高的ADC等赛道,内部的项目分化同样剧烈。虽然国内布局ADC的企业众多,但真正进入后期临床并具备商业化预期的项目比例并不高。

来源:Pharma ONE药物研发大数据平台,中国医药工业信息中心

科伦博泰等头部企业已通过海外获批实现了商业化兑现,而大量跟随者仍处于早期临床阶段。这表明,技术身位并不等同于商业身位。在热门领域,只有当临床获益能够在全球范围内被量化比较时,技术优势才能转化为市场份额。

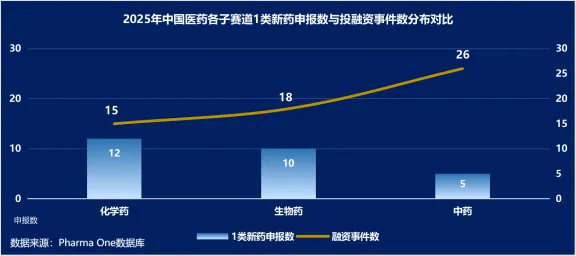

04中药板块:申报数与融资数“倒挂”,政策稳定性驱动资金流入

2025年,中药板块出现了一个值得关注的现象:创新申报数量相对较低,但投融资活跃度却逆势上扬。

数据显示,中药1类新药的申报数量仅为5个,远低于化药(12个)和生物药(10个),但其投融资事件数却高达26起,超过了化药和生物药。这种“申报与融资倒挂”的现象,反映了资本在当前环境下对确定性的追求。中药板块凭借相对独立的定价体系和政策支持,具备较明确的支付预期。资本市场看重的并非中药的高爆发增长,而是其在政策保护下的稳健回报能力。

然而,这种基于政策环境的估值体系也存在边界。中药的增长逻辑更多依赖于支付政策的稳定性,一旦医保支付规则或基药准入标准发生调整,板块的估值逻辑也将面临重构。

展望2026年,医药行业的增长路径将进一步清晰化。一方面,成熟赛道的企业将继续通过集约化生产与成本控制,在存量市场中巩固现金流基础;另一方面,创新药企将更加依赖高质量的全球临床数据,以建立差异化的竞争壁垒。对于处于中间地带、既无规模优势又无技术护城河的企业而言,市场出清的压力将持续存在。行业并未衰退,而是在进行一场深刻的优胜劣汰,增长机会将更多留给那些路径清晰、执行坚决的头部企业。